Письмо УФНС от 17 сентября 2012 г. N 20-14/087093@ - имущественный налоговый вычет по договору паенакопления ЖСК

Вопрос: Имеет ли право физическое лицо на имущественный вычет, если квартира приобретена по договору паенакопления и получено свидетельство о праве собственности?

Ответ:

УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

ПО Г. МОСКВЕ

ПИСЬМО

от 17 сентября 2012 г. N 20-14/087093@

Порядок предоставления налогоплательщикам имущественных налоговых вычетов установлен положениями главы 23 "Налог на доходы физических лиц" Налогового кодекса РФ.

Пунктом 1 статьи 210 НК РФ установлено, что при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 НК РФ.

Пунктом 3 статьи 210 НК РФ предусмотрено, что для доходов, в отношении которых установлена налоговая ставка 13%, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных, в частности, на сумму имущественных налоговых вычетов, предусмотренных статьей 220 НК РФ.

Согласно подпункту 2 пункта 1 статьи 220 Налогового кодекса РФ при определении размера налоговой базы налогоплательщик имеет право на получение имущественного налогового вычета в сумме, израсходованной им на новое строительство либо приобретение на территории Российской Федерации, в частности, квартиры, в размере фактически произведенных расходов, но не более 2 млн. руб. (для правоотношений, возникших начиная с 1 января 2008 года), без учета сумм, направленных на погашение процентов.

Имущественный налоговый вычет, предусмотренный подпунктом 2 пункта 1 статьи 220 НК РФ, предоставляется начиная с того налогового периода, в котором возникло право на его получение, или в последующие налоговые периоды вне зависимости от периода, когда налогоплательщик нес расходы по приобретению вышеуказанного имущества.

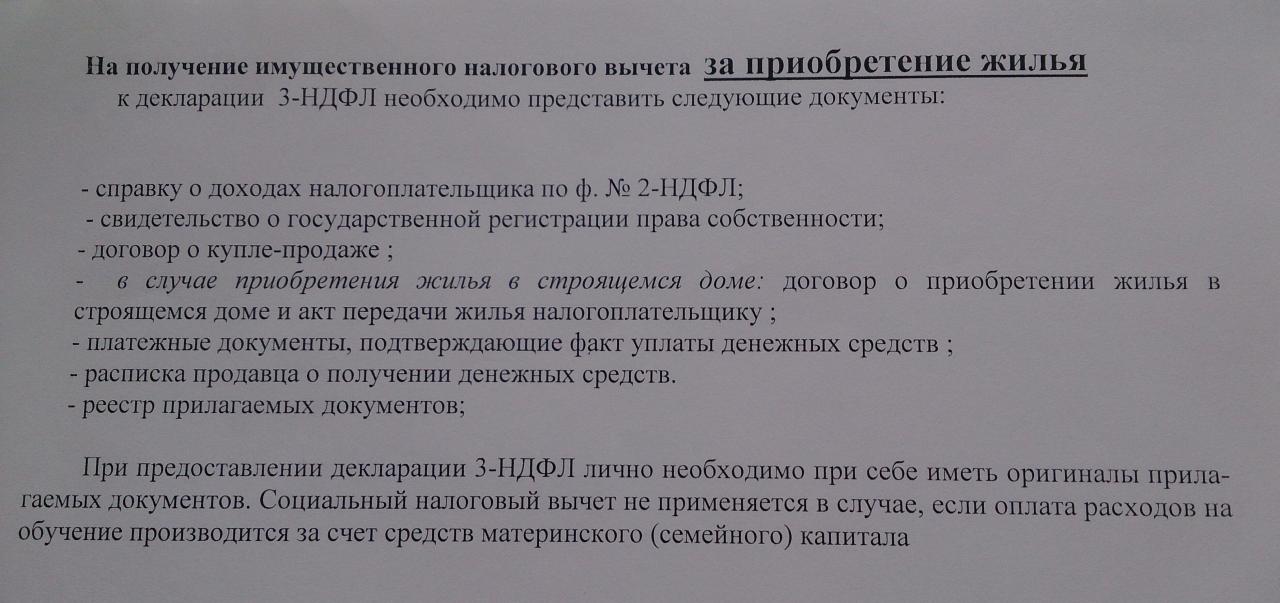

Для подтверждения права на имущественный налоговый вычет, предусмотренный подпунктом 2 пункта 1 статьи 220 НК РФ, налогоплательщик представляет:

- при приобретении квартиры на основании договора купли-продажи - документы, подтверждающие право собственности налогоплательщика на квартиру, а именно свидетельство о государственной регистрации права собственности на квартиру;

- при приобретении прав на квартиру в строящемся доме - договор долевого участия в строительстве (соинвестирования), а также акт о передаче квартиры. Основание: разъяснение ФНС России от 31.03.2009 N ШС-22-3/238@.

Согласно пункту 1 статьи 129 Жилищного кодекса РФ член жилищного кооператива приобретает право собственности на жилое помещение в многоквартирном доме в случае выплаты паевого взноса полностью.

Исходя из положений пункта 4 статьи 218 Гражданского кодекса РФ член жилищного, жилищно-строительного, дачного, гаражного или иного потребительского кооператива, другие лица, имеющие право на паенакопления, полностью внесшие свой паевой взнос за квартиру, дачу, гараж, иное помещение, предоставленное им кооперативом, приобретают право собственности на указанное имущество. Следовательно, моментом возникновения права собственности на квартиру в жилищно-строительном кооперативе является дата полной выплаты пая.

Таким образом, для приобретения членом кооператива права собственности на жилое или иное помещение должны быть соблюдены два условия - ЖСК должен передать помещение члену кооператива (то есть помещение должно фактически существовать) и член кооператива должен полностью внести паевой взнос.

Документом, подтверждающим передачу члену кооператива квартиры, является акт приема-передачи квартиры, оформленный в установленном порядке.

Из вышеизложенного следует, что в случае полного внесения членом ЖСК паевого взноса и оформления в установленном порядке акта приема-передачи квартиры налогоплательщик - член ЖСК имеет право на получение имущественного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 220 НК РФ.

Заместитель

руководителя Управления

советник государственной

гражданской службы 1-го класса

Ю.Ю. Шилова